이미지 텍스트 확인

국민연금

VS

신연금

DB(확정금예)

방식

DC(확정기여)

정해진 급여 지금

급여

남무보험료+운용이재손해널 수도있음)

받율 돈 정해짐

탤h만 정해짐

위험은 국가부담

위험

위험은 개인부담

억대 누적 수의문 연 6.8%6.

수의

알수없음

수의 500조 이상

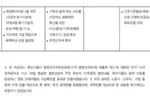

기존 국민연금은

연금수령할때 고정된 급여를 지급받음

국민연금공단의 다변화한 투자 포트폴리오로

연간 6.8%의 안정적 수익이 발생하고잇음

수익손실 위험성을 낮추고 안정적 수익창출에 특화되잇음

만약 손실이 나더라도 국가가 부족부분을 지원하는 구조임

생산인구의 감소에 따른 고갈속도를 예측할 수 잇고

그에 따르는 연금납부 증액등으로 대응하여 연금고갈을 늦출수잇는

예측가능 노후보험임

반면 이준석이 주장하는 신연금은

연금납부금액은 고정되잇는데

연금수령할때 얼마를 받을지 정해져 잇지않다고함

손실이 나면 연금급여를 수령 못할수도 잇다는 얘기임 ㄷㄷㄷ

그리고 제일중요한 수익창출을 위해 어디에 투자할지를

아직 정한곳이 없음 고로 수익이 날지 안날지 알수도 없음

투자햇다가 손실부터 시작될수 잇다는 얘기임

간단요약하자면

니연금납부액으로 내가한번 운영해볼께

대신 손해나도 내책임아님 니책임 ㅇㅋ

이게 개인의 주식투자나 코인베팅과 무슨차이인지 모르겟음

아무튼 이준석은 구연금과 신연금 분리하자는데

만약 이게 된다면 지금부터 신연금 납부하는

사회초년생20대부터 30대까지는 개인손실을 각오해야함

물론 큰수익나더라도 얼마줄지는 아직 안정해서 몰

표의 출처는 매불쇼 출연한 민주당 국회의원 차지호 김남희