이미지 텍스트 확인

후하 타#

집대출 이자 교육비에 등골 린다 ..중산층,

여웃돈 70만원 봉과

이가영 기자

입력 2025.03.24. 1407 | 수정 2025.03.24. 14.34

일러스트-김성규

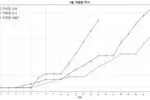

중산층으로 분류되는 소득 상위 40~609 가구의 여웃돈이 70만원이 채 되지 안는 것으로

나타낫다 중산층의 살림살이가 빠듯해지면서 내수에 약재가 월 수 있다는 분석이 나온다.

24일 통계청에 따르면 작년 4분기 소득 3분위(상위 40~609) 가구의 혹자액은 65만8000

원으로 집계되다. 흑자액은 소득에서 이자 세금 등 비소비지출과 의식주 비용 등 소비지출올

뻔 금액으로 가계 여웃돈에 해당하다 즉 세 달 동안 중산층 가구가 저축할 수 잇는 돈이 70

만원도 되지 않듣다는 뜻이다.

이는 7년 전보다 8만8000원 줄어튼 액수다. 2019년 4분기(65만3000원) 이후 5년 만에

가장 적은 수준으로 70만원올 믿돈 것도 5년 만에 처음이다

월평균 소득올 기준으로 전체 가계름 최하위 (]분기) 부터 최상위 (5분위)까지 5등분햇올 때,

작년 4분기틀 기준으로 월평균 가구 소득은 1분위논 약 127만원 2분위 291만원 3분위 44

부동산 급격한 상승세 ~> 사람들의 포모 심리자극

->소득 대비 비대한 대출 및 이자 지출 -> 가용현금 부족

-> 나라 소비의 근간이 되는 청년세대와 중산층의 소비여력 감퇴

-> 경제 내수에 악영향 이라는 공동체 전체의 악순환

과도한 부채는 내수를 박살낸다라는 논리는 경제학자들이 지속적으로 지적하는 경제학 상식임.

근데,

이러한 시장을 방임하라는듯한 태도는 이미 애덤 스미스 시대 이후로 아무도 하지않는 케케묵은 전근대적 경제학 논리이고

핵심 자원이나 의식주가 걸린 한정된 재화의 가격 관리는 어느 나라 정부던 안정화를 목적으로 밀착마크하고

중앙은행이나 공공 금융기관들의 1우선순위이자 소명은 치솟는 가격, 인플레이션 방어라고봐도 무방하단 사실은 그간의 경험적으로도 이해할 수 있고

단순 시장에만 맡기면 극심한 변동성으로 이해당사자들이 피해를 입고 금융 신뢰를 잃어버린다는게 일반적인 현대 경제금융 상식인데

유난히 한국만 부동산에 폭등기에는 시장논리에 맡겨야한다는 선택적 시장주의자 방임 논리가 득세했고

침체 불황기에는 정부가 오히려 가격을 부양하는 트롤링하는 기형적 형태로 원웨이 자산 가격 방향 형성을 조장했고

사람들 포모 심리 불안감을 더 가중시킨게 있는 것 같음.

열심히 규제햇다고 믿는 애들도 있는데 그건 디테일을 전혀 못보는거임.

누군가는 대출 규제 우회로 다 풀어주고 사람들 포모만 자극해서 고점 갱신랠리간거고

누군가는 규제한다고 쇼해놓고 가격조정기에 수십조 대출로 유동성 풀어주고 가장코어한 dsr규제는 좆도안건듬.

국민연금처럼 우리 때만 안터지면된다고 우리만 지금 한탕 해처먹으면 된다고 생각으로

외과 수술이 필요한 영역에 매스들이밀기는커녕 진통제로 마약중독자 만들어가고있는 것 같다.