이미지 텍스트 확인

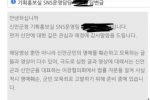

퇴직연금 자산 0

총자산

98,565,460원

자산기관(당사)

98,565,460원

수의현황 0

2025.07.09 기준

누적 수의률

54.0896

연평균 수의률

14.74%

최근 1년 수의률

10.039

보유현황은 퇴직연금상품 특성상 전일자 기준 조회

위험자산 투자비율

70.41%

본인이 아래와 같은 경우라고 보이면 퇴직연금 DC로 전환을 적극적으로 고려해볼 필요가 있습니다.

1. 10년 이상 근속으로 퇴직금이 적립된 상태

2. 앞으로 10년 이상 더 다닐 예정

3. 더 이상 진급이나 직급 변경 등으로 드라마틱한 연봉 상승이 없는 경우

4. 연봉상승율이 물가상승율보다 낮은 경우

저 4가지가 or가 아니라 and 조건입니다.

위 4가지가 제 상황인거 같아서 4년전에 DC로 바꾼 퇴직연금 계좌입니다.

DB로 고대로 두었을때보다 최소 +2천 이득입니다.

시뮬레이션해보면 연봉상승율보다 2배 정도 수익내면 DB대비 무적권 필승입니다.

미국지수ETF 나스닥/슨피 반반 섞고 모여 있는 퇴직금을 10~20분할해서 매달 분할 매수하고

매년 말에 입금되는 퇴직금 역시 분할매수로 하면 됩니다.

안전자산 30%는 TDF 등으로 하면 됩니다.

참고로 DC계좌에 현금으로만 넣어 두어도 낮긴 하지만 매일 이자가 발생합니다.

주위에 얘기를 해도 아무도 dc로 안바꾸긴 합니다 ㅋㅋㅋ