이미지 텍스트 확인

손의계산서

(단위

십억원)

2023A

2024A

2025F

2026F

2027F

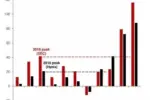

매출액

32,766

66,193

92,495 125,976 163,769

매출원가

33,299

34,365

38,535

40,731

57,319

매출송이익

(533)

31,828

53,960

85,245

106,450

판매 관리비

7,197

8.361

11,190

15,233

19,186

영업이익

(7,730)

23,467

42,769

70,012

87,263

영업이익두(%)

(23.6)

35.5

46.2

55.6

53.3

EBITDA

5,943

36,049

56,273

84,338

110,069

EBIDA Marginlg)

1837

54.5

60,8

66.9

67,2

SK하이나스(000660)

이미지 텍스트 확인

3025 Preview: 전인미답의 길을 가다

3분기 실적은 컨센서스 상회 전망

3분기 실적은 매출액 25.1조원(1396 QoQ

4396 YoY) 영업이익

12조원(3196

QoQ 7196 YoY)으로 영업이익은 건센서스 10.8조원올 1196 상회할 것이다. 서

버 디램 수요 급증으로 3분기 디램 bit growth는 가이터스률 초과할 전망이다. 번

드는 AI 스토리지용 QLC eSSD 수요가 급증하면서 자회사인 속리다임 매출과 영

업이익이 기존 예상올 초과할 것이다. HBM 매출은 3분기에도 계획올 초과 달성

해 디램 매출의 4390, 전사 영업이익의 4896틀 차지하여 호실적올 견인할 것이다

26년 ASP 및 이익 추정치 상향

오른시[틀 필두로 AI 위크로드 지원올 위한 권반서널 디램 수요가 급증하면서 서

버용 디램올 중심으로 ASP가 상승하고 있다 하이퍼스레일러들이 경쟁적으로 데

이터센터 확장해 동시다발적으로 서버 수요가 발생한 반면 메모리 공급사들은

지난 2년간 보수직인 투자 기조름 유지행기 때문에 단기간에 공급을 증가시키기

어렵다. 우리는 건번서널 디램의 26년 ASP 추정치률 기존 1596 상승에서 3096 상

승으로

HBM ASP 추정치는 기존 296 하락에서 89o 상승으로 상향 조정있다 이

틀 반영해 26년 연간 영업이익 추정치는 기존 54조원에서 7조원으로 상황있다.

HBM은 아직 연간 계약이 진행 중이나 건번서널 디램 가격 상승으로 HBM과의

이익률 차이가 지속 줄어들고 공급 부족으로 업체별 할당이 필요한 상황에서

HBM 가격은 기존 예상 대비 상승할 가능성이 높다

목표주가 상황 색터 내 탑픽으로 매수 추천

이익 추정치 상향울 근거로 목표주가을 560,000원(12MF BPS 245,997원

목표

PBR 2.5배)으로 기존 대비 369 상황하다. 우리논 27년까지 억대 최장 기간의 메

모리 업사이클올 예상하다 달라진 메모리 사이클과 높아진 이익 레발올 고려해

목표 PBR올 2.5배로 제시한다. 단기간 내 해소되지 않울 공급 여건을 고려할 때

ASP와 실적에는 여전히 업사이드 리스크가 있다. 색터 내 탑픽올 유지한다

매출액

영업이익

순이익

EPS

증감9

EBITDA

PER

EVIEBITDA

PBR

ROE

DY

(십어원)

(십어원)

(십억원)

(원)

(%)

(십어원)

(X

(X)

()

(%)

(%)

20234

32,766

(7,730)

(9,112) (13,244)

NM

5,943

NI

2 1

1,8 (15,6)

0.8

2024A

66.193

23,467

19,789

28,732

NM

36,049

6.1

3.8

1.7

31.1

1.3

20255

92,495

42,769

33,973

49,220

71,.3

56,273

7,.3

4,6

2,4

37.3

0.4

20265

125,976

70,012

52,895

76,608

55,6

84,338

4 7

2.8

1,6

39 3

0 –

2027F

163.769

87.263

66,480

96.284

25.7

110.069

3.7

1.9

11

34.2

0.4

순이익 EPS 동은 지배주주지분 기준